올해 2월 시작, 3월 10일까지 지급명세서 제출

연말정산 안하면 종합소득세 확정신고 해야

종교인소득에 대한 과세가 시작되면서 목회자도 연말정산을 해야 하는 시기가 찾아왔다.

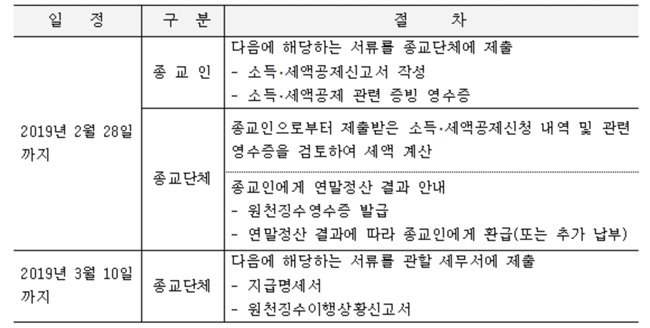

종교인소득에 대한 연말정산이 오는 2월 처음으로 시작된다.

국세청에 따르면 종교단체는 종교인소득 지급시 간이세액표에 따라 원천징수한 소득세에 대해 연말정산을 오는 2월 실시한 후 3월 10일까지 지급명세서를 제출해야 한다.

종교인소득은 기타소득으로 신고하는 것이 원칙이지만 선택에 따라 근로소득으로 연말정산을 할 수 있다. 이 경우 신고 소득의 종류, 연말정산 여부에 따라 제출하는 지급명세서 서식이 다른 만큼 주의해야 한다.

연말정산을 할 때 해당 종교관련 종사자가 종합소득공제, 자녀세액공제, 연금계좌세액공제 및 특별세액공제를 적용 받으려는 경우는 해당 과세 기간의 다음 연도 2월분의 종교인소득을 받기 전(해당 원천징수의무자와의 소속관계를 종료한 경우에는 종료한 달의 종교인소득을 받기 전을 의미)에 원천징수의무자에게 연말정산 종교관련종사자 소득·세액 공제신고서를 제출해야 한다.

또 종교단체에서 연말정산을 실시하지 않는다면 내년 5월 종합소득 확정신고를 직접 해야 한다. 단, 종교인소득에 대한 연말정산을 하지 않는 경우에도 지급명세서를 반드시 제출해야 근로·자녀장려금 혜택을 받을 수 있다.

목회자가 직접 내야 할 세금이 얼마인지를 미리 알고 싶다면 국세청 홈택스(www.hometax.go.kr)에서 모의계산을 이용하면 된다.

홈택스 메인 상단 우측에 있는 ‘모의계산’을 클릭하여 들어가면 종교인소득 연말정산 자동계산이 있으며 목회자가 스스로 납부해야 할 세금이 얼마인지 알아볼 수 있도록 돕고 있다.

자동계산 틀에 전체 1년치 지급액을 수입 및 예산세액에 넣고 그 밑의 공제항목들을 차례로 반영하여 계산해보면 자신의 공제항목에 따라 세금예상액이 대략적으로 나온다.

목회자 연말정산

Q & A

소득금액 300만 원 이하 연말정산 선택사항

종교활동비, 소속 종교단체 규약·승인 있어야

△종교단체가 소속 종교인에게 지급한 종교인소득의 연간 소득금액이 300만 원 이하인 경우 분리과세 대상으로 알고 있는데 연말정산이나 종합소득세 신고를 해야 하나?

소득금액(종교인소득에서 필요경비 제외한 금액)이 300만 원 이하인 경우로서 원천징수를 이행했다면 선택적 분리과세로 종합소득세 확정신고를 하지 않아도 된다. 연말정산도 선택사항이다.

△원천세 신고 후 종교인이 개별적으로 종합소득세 신고를 하는 경우 지급명세서를 제출하지 않아도 되나?

종교단체가 종교인에게 소득을 지급하는 경우 원천징수 및 연말정산 여부에 관계없이 다음해 3월 10일까지 지급명세서를 지출해야 한다. 다만 종교인에게 지급하는 금액이 전혀 없는 경우에는 지급명세서 제출 등 종교인소득 과세와 관련한 신고 의무는 없다.

△종교활동비가 비과세소득이 되려면 어떤 요건을 충족해야 하나?

먼저 소속 종교단체의 규약 또는 의결기구의 의결·승인 등이 있어야 한다. 또 승인에 따라 결정된 지급기준에 맞춰 지급돼야 하고 종교활동을 위해 통상적으로 사용할 목적으로 지급받아야 한다.

이를 위해 개교회는 종교단체 회계와 종교인 회계를 구분해 기장할 필요가 있다.